מאת: אסף קופפר

ירידה חדה נרשמה במניית טסלה (TSLA) בפתיחת שבוע המסחר, יממה בלבד לפני פרסום הדו"ח הרבעוני הראשון לשנת 2025. המניה צנחה בכ-5.8% וננעלה ברמה של 227.50 דולר – ירידה שמביאה את סך הירידות המצטברות לשנה זו ל-44%. נתון זה מגיע לאחר רבעון ראשון מאכזב במיוחד, שסומן כגרוע ביותר מאז שנת 2022. ההתרסקות במניה מגיעה על רקע חששות כבדים מצד המשקיעים בנוגע לכיוונה האסטרטגי של החברה תחת הנהגתו של אילון מאסק, שבעיני רבים נראה כמי שמקדיש יותר זמן לפוליטיקה מאשר להובלת יצרנית הרכב החשמלי.

במרכז הביקורת נמצאת מעורבותו המתרחבת של מאסק בממשל טראמפ השני, במסגרת יוזמה להפחתה דרמטית בהוצאות הממשלה. מאסק, שתמך כלכלית בקמפיין הבחירה מחדש של טראמפ בסכום של 290 מיליון דולר, מוביל כיום את משרד "יעילות הממשל' (DOGE) ודוחף לפיטורי עשרות אלפי עובדים ולסגירת נכסים ממשלתיים. המעורבות הפוליטית הזו גובה מחיר כבד ממותג טסלה, כאשר מחקרים הצביעו על ירידה חדה בכוונת הצרכנים לרכוש את רכבי החברה, במיוחד באירופה ובחלקים מהשוק האמריקאי.

סנטימנט הצרכנים כלפי טסלה השתנה בחדות, מחקר של חברת Caliber מגלה שרק 27% מהנשאלים הביעו נכונות לשקול רכישת טסלה במרץ האחרון, לעומת 46% בינואר 2022. ההידרדרות נובעת בין היתר מהפגנות, חרמות וניסיונות חבלה בנכסי החברה – כולם תגובה ישירה לדימוי הפוליטי של מאסק ולמעמדו בממשל. המשקיעים דורשים תשובות ברורות מההנהלה על השפעת תדמיתו של המנכ"ל ועל הצעדים שהדירקטוריון נוקט לשיקום אמון הציבור.

מכוניות טסלה חונות מחוץ למפעל טסלה

הנתונים התפעוליים עצמם אינם מעודדים: טסלה דיווחה על ירידה של 13% במסירות רכבים ברבעון הראשון – 336,681 לעומת כ-387,000 בתקופה המקבילה אשתקד. צפי האנליסטים להכנסות עומד על כ-21.24 מיליארד דולר, ירידה קלה משנה שעברה, ורווח למניה של כ-40 סנט בלבד. לצד זאת, ישנה דאגה מפני השלכות מלחמת הסחר שמוביל טראמפ, עם מכסי יבוא שעלולים לפגוע קשות ברווחיות, במיוחד לאור החשיפה של טסלה לשוק הסיני ולעלויות הייצור הגוברות.

בסין, המצב רגיש במיוחד. התחרות מול BYD וחברות מקומיות מתחדדת, תוך עלייה בנטיות הצרכניות הלאומיות שמעדיפות מותגים סיניים. אם טסלה תאבד דריסת רגל משמעותית בשוק זה – בו היא מכרה רכבים בהיקף של כ-21% מהכנסותיה השנתיות – החברה עלולה להיאלץ לייצא את הרכבים המיוצרים בסין לשווקים חלופיים במחירים נמוכים יותר, דבר שעשויי לפגוע בשולי הרווח. לכך מצטרפות מגבלות רגולטוריות ומכסים תגובתיים מצד ממשלת סין, שמגבילים את כושר הפעולה של חברות זרות.

נוסף על כך, הדחייה בהשקת הרכב הזול החדש של טסלה – מהלך שאמור היה להיות מנוע צמיחה מהותי השנה – פגעה באמון המשקיעים. דיווחים מצביעים על כך שתחילת הייצור תידחה לסוף 2025, אולי אף לאחר מכן. באותו זמן, פרויקט הרובוטקסי והחיישנים לרכב האוטונומי עדיין רחוקים ממימוש, כאשר המתחרות Uber ו-Waymo הקדימו את טסלה והשיקו שירותים מתקדמים באוסטין, טקסס. העיכוב המתמשך בפיתוחים אלו עלול לעורר ספקות באשר ליכולת של טסלה להוביל את תחום התחבורה האוטונומית בעתיד הקרוב.

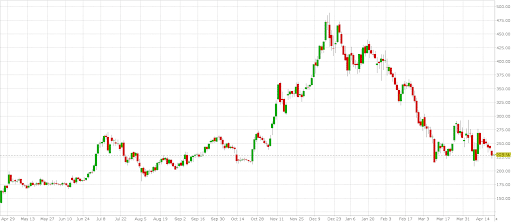

גרף טסלה של שנה המראה את הירידה האחרונה במניה שירדה כבר בלמעלה מ-45% מתחילת השנה (נכון ל-22/04/2025)

אנליסטים רבים, בהם דן אייבס מ-Wedbush, מזהירים כי מאסק עשוי להיות ניצב מול "מצב חירום אמיתי". לדבריו, רק חזרה מלאה של מאסק להובלת טסלה תוכל להציל את המותג מפגיעה ארוכת טווח. אחרים, כמו Barclays, הורידו את מחיר היעד למניה ל-275 דולר תוך הדגשה של "תשתית בעייתית" לרבעון הנוכחי. החשש העיקרי נוגע לאובדן מיקוד ניהולי ולכך שמאסק אינו נמצא בחזית המאמץ הטכנולוגי של החברה, כפי שהיה בעבר.

על רקע זה, המשקיעים ממתינים בדריכות לשיחה הצפויה לאחר פרסום הדו"ח. שאלות רבות עוסקות בחשש מפגיעה בתדמית, בפוליטיזציה של הנהלת החברה ובאי הוודאות סביב לוחות הזמנים לפיתוחים עתידיים. טסלה מבטיחה כי הפעם, בנוסף לדו"ח הכספי, תכלול ההצהרה גם "עדכון חי מהחברה" – ניסוח חריג שמעורר סקרנות אך גם חשש. ייתכן שהחברה תחשוף לראשונה לוחות זמנים קונקרטיים לפרויקטים, מהלך שיכול להשפיע על תגובת השוק.

תשובות מספקות מצד מאסק והנהלת טסלה יוכלו אולי לבלום את הסחף. אך אם יתברר כי החזון מתערער, כי ההנהגה ממוקדת פחות וכי הפוליטיקה גוברת על הפיתוח – עלול הדו"ח להפוך למאיץ נוסף בירידה. השאלה המרכזית שתעמוד ברקע כל השיחה: האם טסלה חוזרת למסלול – או מאבדת אחיזה. בשוק שמגיב באגרסיביות לכל סימן לחולשה, כל מילה תישקל בקפידה, והתגובה עשויה להיות דרמטית.

מקורות:

אינבסטופידיה

ברונס

סי אן אן

יאהוו פייננס

*הכותב משמש כעובד בחברת אינטראקטיב שירותי בורסה

בע”מ (להלן: “החברה”). כל האמור והמוצג בכתבה זו ניתן באופן כללי בלבד ואינו מהווה

ייעוץ השקעות ו/או שיווק השקעות ו/או המלצה כלשהי למסחר בשוק ההון המתחשבים בנתונים

ובצרכים המיוחדים של כל אדם וכן אינו מהווה הצעה לרכישת ניירות ערך ו/או נכסים

פיננסים מכל סוג, מדדים וכיו”ב. כמו כן, המידע המוצג בכתבה לעיל אינו מהווה תמריץ

ו/או המלצה ו/או ייעוץ לפעול בדרך כלשהי בשוק ההון. על כן, אין לפרש דבר באמור

בכתבה כהמלצה או ייעוץ לביצוע רכישה או מכירה של כל נייר ערך או נכס פיננסי המוצג

בה. הנתונים המוצגים בכתבה אינם מהווים ערובה או מדד כלשהו לתוצאות ותשואות

עתידיות. הניתוח שבוצע לעיל הינו רק על בסיס מידע פומבי ציבורי וללא שיח עם החברות

המוזכרות. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים

ובצרכים המיוחדים של כל אדם. פעילות בשוק ההון דורשת ידע, הבנת סיכונים ומיומנות.

כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית.

הכותב מחזיק בניירות הערך ו/או הנכסים הפיננסיים המוזכרים

לעיל.